有趣

有趣 狗狗

狗狗 猫猫

猫猫 小宠

小宠 推荐

推荐【宠物】《2025中国宠物行业出海蓝皮书》发布

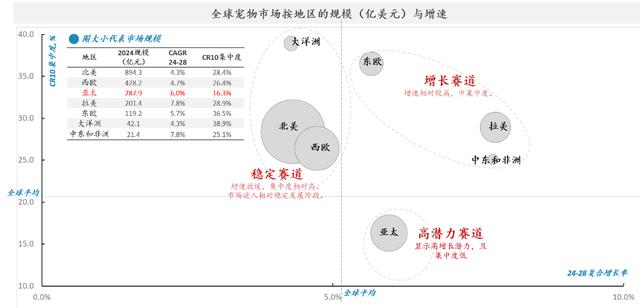

(快消品讯)2024年全球宠物行业市场规模达1996亿美元,过去五年年均复合增长率8.1%,其中疫情期间通胀推动的价格上涨是重要增长动力。随着全球通胀回落及北美等成熟市场进入稳定期,增速有所放缓。未来五年预计以5.1%的年均复合增长率持续健康增长,主要受益于养宠人群结构优化、宠物人性化趋势深化及新兴市场渗透率提升。细分品类中,宠物食品始终占据主导地位,2024年占整体市场73.5%,且增速高于行业平均水平,未来仍将是增长核心。宠物用品市场体量较小,但作为精细化养宠和情绪价值载体,仍具增长潜力。 《快消品》了解到,全球各地区发展差异显著,北美、西欧市场成熟,增速趋缓;亚太地区因低集中度和高增长潜力成为焦点。尽管区域发展阶段不同,全球头部品牌格局高度集中,主要由玛氏、雀巢等美资品牌主导,中国品牌布局尚处起步阶段。  中国作为亚太最大宠物市场,2024年规模达130亿美元,但增速趋缓(预计未来五年低于5%)。东南亚市场则表现亮眼,印尼过去五年增长率25.4%,泰国、菲律宾未来增速持续走高,马来西亚、印度亦潜力可观。人口红利、电商崛起、包容性政策及宠物文化普及,推动东南亚成为更具潜力的新兴市场。国内企业正加速“走出去”寻找增量,宠物食品及相关产品出口额量齐升,出口增长成为实质性新引擎。 中国宠物出海历经单一代工、品牌出海阶段,目前已进入多元发展阶段,形成四大模式象限:轻资产渠道驱动模式适合东南亚等电商主导的新兴市场;重资产品牌模式则更适合日本、美国等成熟市场。调研显示,超半数国内宠物企业已布局出海,超三成计划出海,但经验不足(37.5%)和海外市场风险(25%)是主要阻碍。出海企业以中大型企业为主,营收亿元级占比33.3%,千万级占19.3%,呈现“强者更强”趋势。  出海目标市场集中于亚太和北美,欧洲位列第三。亚太市场选择主要基于产品适配性和文化相近性,北美则更多出于品牌全球化诉求。出海模式上,67.8%中小企业仍以贴牌代工为主,跨境电商(亚马逊、TikTok)成为新增长点,近半数企业通过此渠道拓展海外市场。DTC独立站因直接触达消费者、数据掌控灵活等优势,逐渐成为品牌出海重要选择。 出海品类中,宠物用品为核心(66.7%企业涉及),清洁护理类(如猫砂、香波)因高频需求占比近50%,穿戴玩具类随情感投入加深受青睐,智能产品(喂食器、猫砂盆)虽技术门槛高但切入高端市场。当前主要挑战包括目标市场资质复杂、品牌认知度低及消费者偏好差异。未来规划聚焦提升品牌影响力、开拓新市场及丰富海外产品线。 资料来源:Euromonitor欧睿信息咨询 |